-

Câu Hỏi

1868

-

Thành Viên

799

-

Wiki-Hỏi-Đáp.Org

Wiki Hỏi đáp trực tuyến là website chia sẻ kiến thức cộng đồng về tất cả lĩnh vực từ giáo dục, kinh tế, xã hội khoa học, đời sống, gia đình...

Liên hệ tại: Wikihoidap.org@gmail.com

Liên kết hữu ích bạn nên xem: Alo789

-

Theo dõi Wiki Hỏi đáp

-

Bản quyền tại DMCA

Doanh thu thuần là gì? Cách tính doanh thu thuần như thế nào ?

Khi bạn tham gia bất cứ nghành nghề nào, hẳn việc tìm hiểu các từ ngữ trong nghành đấy là việc làm không thể thiếu. Kinh doanh cũng vậy, doanh thu thuần là cụm từ mà nhiều người còn hay nhầm lẫn. Doanh thu thuần là gì?Cách tính như thế nào? Dấu hiệu nào để phân biệt doanh thu thuần với các từ có liên quan.?

Danh mục nội dung

Doanh thu thuần là gì?Cách tính như thế nào? Dấu hiệu nào để phân biệt doanh thu thuần với các từ có liên quan.? Bài viết này sẽ giải đáp những thắc mắc mà bạn chưa hiểu rõ. Cùng tìm hiểu nhé!

Doanh thu thuần (net revenue) là gì?

Doanh thu thuần còn gọi là doanh thu thực. Nó là khoản doanh thu bán hàng, sản phầm sau khi đã trừ các khoản giảm trừ doanh thu như: thuế xuất nhập khẩu , các khoản chiết khấu thương mại,thuế tiêu thụ đặc biệt, doanh thu hàng bán bị trả lại giảm giá hàng bán.

Ngoài ra, có một số cách diễn giải khác về doanh thu thuần như:

-

Doanh thu thuần là doanh thu từ hoạt động buôn bán, cung cấp hàng hóa dịch vụ đơn thuần.

-

Doanh thu thuần là số chênh lệch giữa doanh thu bán hàng với các khoản giảm trừ doanh thu, Thuế tiêu thụ đặc biệt, Thuế xuất nhập khẩu.

-

Doanh thu thuần là là doanh thu trước thuế.

Ví dụ về doanh thu thuần:

Tôi sẽ đưa ra ví dụ để bạn có thể hiểu rõ về khái niệm này hơn nhé. Giả sử cửa hàng ABC trong năm nay bán được 200 triệu tiền hàng. Nhưng trong năm đã áp dụng những chính sách khuyến mại, giảm giá 20% tương đương với 20 triệu. Chiết khấu cho đại lý 20 triệu. Vậy doanh thu thuần của ABC là bao nhiêu?

Kết quả: Doanh thu thuần của ABC là: 200 triệu – 20 triệu – 20 triệu = 160 triệu.

Trong thực tế thì nếu một cửa hàng như ABC sẽ còn mất đi nhiều khoản hơn thế, không đơn giản chi vào khuyến mại và chiết khấu như đề bài.

Cách tính doanh thu thuần như thế nào ?

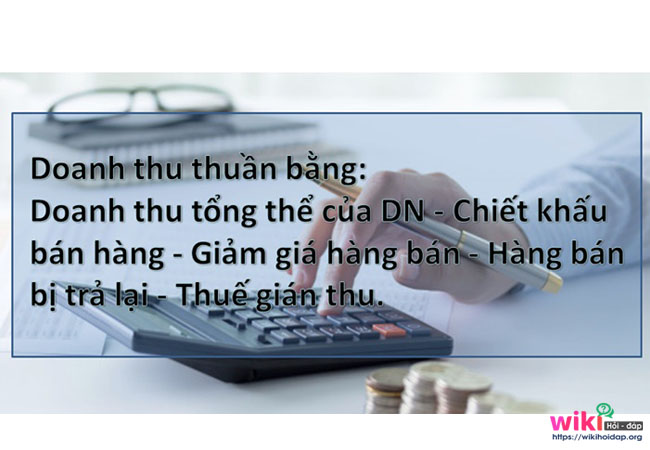

Theo Quyết định 15/2006/QĐ- BTC của nhà nước, doanh thu thuần được tính theo công thức sau:

Doanh thu thuần = Doanh thu tổng thể của Doanh nghiệp - Chiết khấu bán hàng - Giảm giá hàng bán - Hàng bán bị trả lại - Thuế gián thu.

Trong đó:

-

Doanh thu tổng thể của Doanh nghiệp hay còn gọi là tổng doanh thu là số tiền ghi trong hóa đơn bán hàng, hợp đồng cung cấp lao vụ kể cả số doanh thu bị chiết khấu, hàng bán bị trả lại và giảm giá hàng bán chấp thuận cho người mua nhưng chưa được ghi trên hóa đơn.

-

Chiết khấu bán hàng là khoản chiết khấu, mà doanh nghiệp bán giảm giá niêm yết cho khách hàng mua hàng với khối lượng lớn theo thoả thuận về chiết khấu thương mại đã ghi trên hợp đồng kinh tế hoặc các cam kết mua, bán hàng.

-

Giảm giá hàng bán là khoản giảm giá cho người mua do hàng hóa kém phẩm chất, sai quy cách hoặc lạc hậu thị hiếu.

-

Hàng bán bị trả lại là hàng bị hoàn lại của khách hàng do có thể là các nguyên nhân sau: Vi phạm cam kết, vi phạm hợp đồng kinh tế, hàng bị kém, không đúng chủng loại, mất phẩm chất, ….

-

Thuế gián thu (Indirect tax) Là thuế điều tiết gián tiếp thông qua giá cả hàng hóa, dịch vụ, là hình thức thuế gián tiếp qua một đơn vị trung gian (thường là các doanh nghiệp) để đánh vào người tiêu dùng.Người chịu thuế gián thu là khách mua hàng hóa, dịch vụ còn người nộp thuế nhà sản xuất, kinh doanh hàng hóa, dịch vụ

Khác biệt giữa Doanh thu thuần, Lợi nhuận và Doanh thu?

Doanh thu thuần thường có sự nhầm lẫn giữa những khái niệm như doanh thu, lợi nhuận. Vậy điểm khác nhau giữa chúng là gì? Dưới đây là những dấu hiệu để bạn phân biệt doanh thu thuần với những khái niệm đó nhé.

-

Doanh thu thuần với Lợi nhuận:

Doanh thu thuần chưa thực sự phải là lợi nhuận đâu các bạn ạ. Nó là một phần của doanh thu thuần. Và được tính theo công thức:

Lợi nhuận trước thuế = doanh thu thuần – các khoản giá vốn hàng bán, chi phí bán hàng, chi phí doanh nghiệp

Lợi nhuận sau thuế = lợi nhuận trước thuế - số thuế thu nhập doanh nghiệp phải nộp cho ngân sách nhà nước trong kỳ

Nếu lợi nhuận sau thuế > 0 thì doanh nghiệp lãi.

Nếu lợi nhuận sau thuế < 0 thì doanh nghiệp lỗ.

-

Doanh thu thuần và Doanh thu:

Doanh thu còn được gọi là toàn bộ giá trị thực hiện được bởi hoạt động bán hàng hóa, sản phẩm, cung cấp dịch vụ nhân với đơn giá từng sản phẩm và cộng các khoản thu khác.Được tính bởi công thức:

Doanh thu = Tổng giá trị sản phẩm bán ra * Đơn giá sản phẩm + Các khoản phụ thu khác.

Bạn hãy so sánh với định nghĩa và công thức của doanh thu thuần ở trên sẽ nhận ra sự khác biệt đó nhé.

Bài tập vận dụng để bạn hiểu rõ hơn về doanh thu thuần nhé!

Một DN có tài liệu như sau: (Đơn vị: nghìn đồng)

I. Năm báo cáo

1. Tình hình sản xuất và tiêu thụ sản phẩm A:

- Dự kiến quý 4: Sản xuất :10.580 SP và tiêu thụ: 9.810 SP

- Sản phẩm tồn kho ngày 30/9 là 1.130 SP.

2. Số liệu dự kiến 31/12:

- Vay dài hạn : 1.500.000 (dùng cho sản xuất kinh doanh)

- Vay ngắn hạn: 500.000

II. Năm kế hoạch: Dự kiến như sau:

1. Tình hình sản xuất và tiêu thụ sản phẩm:

* Sản phẩm A

- Số lượng sản phẩm sản xuất cả năm: 49.200

- Giá thành sản xuất đơn vị sản phẩm: 30,4 (hạ 5% so với năm báo cáo)

- Số lượng sản phẩm dự kiến kết dư cuối năm: 1.500

- Giá bán đơn vị sản phẩm (chưa có thuế GTGT): 48

- Chi phí quản lý doanh nghiệp và chi phí tiêu thụ sản phẩm đều tính bằng 5% giá thành sản xuất sản phẩm tiêu thụ trong năm.

* Các sản phẩm khác

- Tổng doanh thu tiêu thụ cả năm: 540.670

- Tổng giá thành toàn bộ của sản phẩm tiêu thụ trong năm: 320.250

2. Tình hình khác:

- Nhượng bán một TSCĐ nguyên giá 340.000 (đã khấu hao 175.000). Giá nhượng bán là 180.000. Chi phí tân trang lại tài sản trước khi nhượng bán là 10.000.

- Lãi suất vay ngắn hạn: 12%/năm (50% vốn trả vào cuối tháng 1 và 50% trả vào cuối tháng 3)

- Lãi suất vay dài hạn: 15%/năm.

- Lãi tiền gửi không kỳ hạn dự tính trong năm là 82.000.

- Chiết khấu thương mại dự tính cho khách hàng hưởng là 54.800

Biết rằng

- Thuế GTGT được khấu trừ cả năm kế hoạch dự kiến: 110.250

- Toàn bộ SP tiêu thụ và các hoạt động nhượng bán, thanh lý TSCĐ đều chịu thuế GTGT (theo phương pháp khấu trừ) với thuế suất là 10%. Giá nhượng bán và chi phí nhượng bán TCSĐ đều là giá chưa có thuế GTGT.

- Thuế suất thuế TNDN 25%.

Hãy tính các chỉ tiêu năm kế hoạch:

1. Tổng doanh thu thuần?

Bài giải

Tóm tắt

Z0A = 30,4/0,95 = 32

QđA = Qc3A + Qx4A – Qt4A = 1.130 + 10.580 + 9.810

= 1.900

Z1A = 30,4; QxA = 49.200; QcA = 1.500; GA = 48

QtA = QđA + QxA – QcA = 1.900 + 49.200 – 1.500 = 49.600

ð ZsxA = QđA x Z0A + (QtA – QđA) x Z1A

= 1.900 x 32 + (49.600 – 1.900) x 30,4

= 1.510.880

ð ZtbA = Z0A x 1,1 = 1.661.968

Giá thành toàn bộ của DN:

Ztb = ZtbA + Ztbsp≠ = 1.661.968 + 320.250 = 1.982.218

1. Tính Doanh thu thuần năm kế hoạch

-

Doanh thu bán hàng sản phẩm A:

DttA = QtA x GA = 2.380.800

-

Doanh thu bán hàng sản phẩm ≠: Dtt≠ = 540.670

Doanh thu bán hàng của DN:

Dtt = DttA + Dtt≠ = 2.921.470

-

Doanh thu thuần của Doanh nghiệp năm kế hoạch

Dth = Dtt – Các khoản giảm trừ doanh thu

= 2.921.470 – 54.800 = 2.866.670

-

Doanh thu từ HĐTC, CFTC:

DHĐTC = 82.000

CFHĐTC = 1.500.000 x 15% + 500.000 x 12%/12 + (250.000 x 12%/12) x 2

= 235.000

-

Thu nhập khác:

TN≠ 180.000

CFHĐ≠ = 340.000 – 175000 + 10.000 = 175.000

Hy vọng bài viết sẽ cung cấp nhiều thông tin hữu ích về doanh thu thuần, cách tính doanh thu thuần.