-

Câu Hỏi

1868

-

Thành Viên

799

-

Wiki-Hỏi-Đáp.Org

Wiki Hỏi đáp trực tuyến là website chia sẻ kiến thức cộng đồng về tất cả lĩnh vực từ giáo dục, kinh tế, xã hội khoa học, đời sống, gia đình...

Liên hệ tại: Wikihoidap.org@gmail.com

Liên kết hữu ích bạn nên xem: Alo789

-

Theo dõi Wiki Hỏi đáp

-

Bản quyền tại DMCA

Hiệp ước vốn Basel II là gì? Nội dung của Basel II

Basel 2 là gì? Đặc điểm cơ bản của basel 2 là gì? Ưu điểm của basel 2 so với basel 1 như nào? Tại sao các ngân hàng ở Việt Nam đang áp dụng Basel 2? Tất cả sẽ được giải đáp trong bài viết dưới đây của Wikihoidap.org nhé!

Danh mục nội dung

Hiệp ước vốn Basel 2

Basel II là phiên bản thứ hai của Hiệp ước Basel, trong đó đưa ra các nguyên tắc chung và các luật ngân hàng của Ủy ban Basel về giám sát Ngân hàng.

Hiệp ước Basel II được ban hành vào tháng 6 năm 2004 nhằm xác định các tiêu chuẩn về vốn để hạn chế rủi ro kinh doanh của các ngân hàng và tăng cường hệ thống tài chính. Basel II được đưa vào thực hiện từ những năm trước 2008, và chỉ được đưa vào áp dụng tại các nền kinh tế lớn cho tới đầu năm 2008, sau cuộc khủng hoảng tài chính toàn cầu 2007-2008 Trong khi Basel III đang được phát triển, thì Basel II đang là chuẩn mực cao nhất và đã nhanh chóng được áp dụng tại nhiều quốc gia, trong đó có Hoa Kỳ, Anh Quốc và Việt Nam.

Quá trình ra đời Basel 2

- Năm 1974, Uỷ ban Basel về giám sát ngân hàng (Basel Committee on Banking supervision – BCBS) được thành lập bởi một nhóm các ngân hàng Trung ương và cơ quan giám sát của 10 nước phát triển (G10) tại thành phố Basel – Thụy Sỹ. Mục đích nhằm tìm cách ngăn chặn sự sụp đổ đồng loạt của các ngân hàng vào thập niên 80.

- Hiện nay, thành viên của BCBS gồm đại diện ngân hàng trung ương và cơ quan giám sát hoạt động ngân hàng của các nước: Đức, Anh, Bỉ, Hoa Kỳ, Hà Lan, Canada, Nhật, Pháp, Thụy Điển, Tây Ban Nha, Ý, Thụy Sỹ, Luxembourg; Ủy ban tổ chức họp 4 năm 1 lần.

- Hội đồng thư ký của BCBS gồm 15 thành viên là những nhà giám sát hoạt động ngân hàng chuyên nghiệp được biệt phái tạm thời từ các tổ chức tài chính thành viên. Ủy ban Basel và các tiểu ban trực thuộc sẵn sàng đưa ra tư vấn cho các cơ quan giám sát hoạt động ngân hàng ở tất cả các nước.

- CBS không có bất cứ cơ quan giám sát nào và những kết luận của Ủy ban này không có tính ràng buộc pháp lý. Thay vào đó, BCBS xây dựng và công bố những tiêu chuẩn và hướng dẫn giám sát hoạt động ngân hàng.

- Năm 1988, Ủy ban ban hành hệ thống đo lường đo lường vốn và rủi ro tín dụng. Hệ thống này cung cấp khung đo lường rủi ro tín dụng với tiêu chuẩn an toàn vốn tối thiểu là 8%. Văn bản này được gọi là Hiệp ước vốn Basel (Basel 1) áp dụng cho các nước G10 từ năm 1992, song sau đó được phổ biến ở hầu hết các quốc gia có ngân hàng hoạt động quốc tế.

- Năm 1996, Basel I được bổ sung khá nhiều điểm mới, trong đó có thêm rủi ro thị trường ( sửa đổi này được thực thi chậm nhất vào ngày 1/1/1998).

- Tháng 6/1999, BCBS đề xuất một khung Hiệp ước vốn mới với chương trình tư vấn lần thứ nhất (CP1). Tháng 1/2001, chương trình tư vấn lần 2 (CP2). Tháng 4, chương trình tư vấn lần 3 (CP3).

- Ngày 26/6/2004, phiên bản mới của Hiệp ước vốn (Basel 2) được ban hành và có hiệu lực từ tháng 1/2007. Basel 2 được thực hiện theo một lộ trình đến hết năm 2009, sau đó thực hiện đầy đủ từ năm 2010.

Mục tiêu của Basel 2

- Nâng cao chất lượng và sự ổn định của hệ thống ngân hàng quốc tế.

- Tạo lập và duy trì một sân chơi bình đẳng cho các ngân hàng hoạt động trên bình diện quốc tế.

- Đẩy mạnh việc chấp nhận các thông lệ nghiêm ngặt hơn trong lĩnh vực quản lí rủi ro.

Nhận xét

Hai mục tiêu đầu của Basel II là những mục tiêu chủ chốt của Hiệp ước vốn Basel I. Mục tiêu cuối cùng là mới, đó là dấu hiệu của việc bắt đầu chuyển dần từ cơ chế điều tiết dựa trên tỉ lệ, mà đó chỉ là một phần của khung mới, hướng đến một sự điều tiết mà sẽ dựa nhiều hơn vào các số liệu nội bộ, thông lệ và các mô hình.

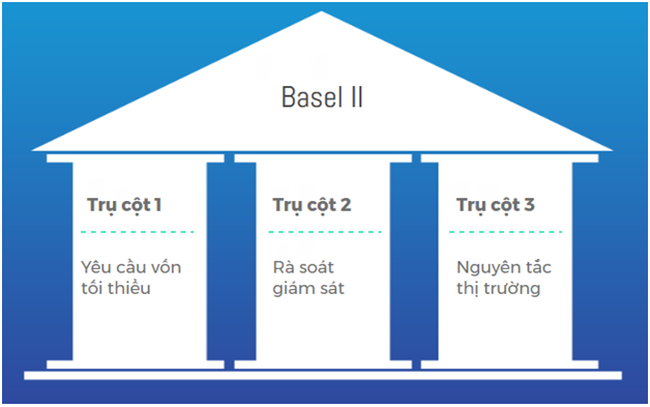

Khái niệm “ba trụ cột” của basel 2 là gì?

Uỷ ban Basel đã đề xuất khung đo lường với 3 trụ cột chính cho phiên bản 2 bao gồm:

(1) Yêu cầu vốn tối thiểu trên cơ sở kế thừa Basel I,theo đó, tỷ lệ vốn bắt buộc tối thiểu (CAR) vẫn là 8% của tổng tài sản có rủi ro như Basel I, nhưng rủi ro được tính toán theo ba yếu tố chính mà ngân hàng phải đối mặt: rủi ro tín dụng, rủi ro vận hành (hay rủi ro hoạt động) và rủi ro thị trường;

(2) Cung cấp một khung giải pháp cho các rủi ro mà ngân hàng đối mặt, như rủi ro hệ thống, rủi ro chiến lược, rủi ro danh tiếng, rủi ro thanh khoản và rủi ro pháp lý, mà Hiệp ước tổng hợp lại dưới cái tên rủi ro còn lại (residual risk)

Và (3) sử dụng hiệu quả của việc công bố thông tin, theo đó các ngân hàng cần phải công khai thông tin một cách thích đáng theo nguyên tắc thị trường và Basel II đưa ra một danh sách các yêu cầu buộc các ngân hàng phải công khai thông tin, từ những thông tin về cơ cấu vốn, mức độ đầy đủ vốn đến những thông tin liên quan đến mức độ nhạy cảm của ngân hàng với rủi ro tín dụng, rủi ro thị trường, rủi ro vận hành và quy trình đánh giá của ngân hàng đối với từng loại rủi ro này.

Kể từ tháng 2/2016, 10 ngân hàng đã được NHNN chỉ định thực hiện thí điểm phương pháp quản trị vốn và rủi ro theo tiêu chuẩn Basel II, đó là các ngân hàng BIDV, VietinBank, Vietcombank, Techcombank, ACB, VPBank, MB, Maritime Bank, Sacombank và VIB. Việc áp dụng tiêu chuẩn Basel II còn là một xu thế tất yếu và bắt buộc khi Việt Nam đang hội nhập sâu rộng với khu vực và trên thế giới. Việc áp dụng Basel II đối với 10 ngân hàng lớn nhất sẽ khiến các ngân hàng này phải cân đối giữa mục tiêu tăng trưởng cho vay và đảm bảo tỷ lệ an toàn vốn.

Nguyên tắc của hoạt động rà soát và giám sát của basel 2 là gì?

+ Thứ nhất, các ngân hàng cần phải có một qui trình đánh giá được mức độ đầy đủ vốn nội bộ theo danh mục rủi ro và phải có được một chiến lược đúng đắn nhằm duy trì mức vốn đó.

+ Thứ hai, các giám sát viên nên rà soát và đánh giá việc xác định mức độ vốn nội bộ và chiến lược của ngân hàng, cũng như khả năng giám sát và đảm bảo tuân thủ tỉ lệ vốn tối thiểu; giám sát viên nên thực hiện một số hành động giám sát phù hợp nếu họ không hài lòng với kết quả của qui trình này.

+ Thứ ba, Giám sát viên khuyến nghị các ngân hàng duy trì mức vốn cao hơn mức tối thiểu theo qui định.

+ Thứ tư, giám sát viên nên can thiệp ở giai đoạn đầu để đảm bảo mức vốn của ngân hàng không giảm dưới mức tối thiểu theo qui định và có thể yêu cầu sửa đổi ngay lập tức nếu mức vốn không được duy trì trên mức tối thiểu.

Ưu điểm của basel 2 là gì?

So với basel 1, basel 2 có những ưu điểm vượt trội sau đây:

Về cấu trúc và nội dung:

Basel 1 chỉ tập trung vào một giải pháp quản lý rủi ro là “yêu cầu vốn tối thiểu”. Trong khi đó, Basel 2 lại tập trung nhiều hơn vào các phương pháp nội bộ của ngân hàng, thực hiện đánh giá hoạt động thanh tra, giám sát và kỷ luật dựa trên nguyên tắc thị trường. Vì vậy, làm gia tăng quyền lực của các nhà quản lý quốc gia, bởi họ cần phải đánh giá sự đủ vốn của ngân hàng dựa trên đặc điểm rủi ro của nó

Về tính linh động của ứng dụng:

Basel 1 quy định chung với một chọn lựa cho tất cả các ngân hàng. Basel 2 có tính linh hoạt hơn với một danh sách bao gồm phương pháp, các biện pháp khuyến khích để các nhà quản lý quốc gia và các ngân hàng có thể lựa chọn phụ thuộc vào tình hình thực tế.

Về tính nhạy cảm với rủi ro:

Basel I đo lường rủi ro quá sơ bộ. Basel 2 nhạy cảm hơn đối với các rủi ro thông qua độ nhạy cảm của yêu cầu về vốn đối với sự gia tăng mức độ rủi ro và sự bắt buộc công khai chi tiết về độ nhạy cảm rủi ro và các chính sách rủi ro

Về trọng số rủi ro:

Basel 2 quy định trọng số rủi ro từ 0 – 100% và ưu đãi hơn với các nước thuộc Tổ chức hợp tác và phát triển kinh tế (OECD). Basel 2 quy định từ 0 – 150% hoặc hơn và không có đặc quyền cho bất cứ quốc gia nào

Về kỹ thuật giảm rủi ro tín dụng:

Basel 2 thừa nhận về kỹ thuật giảm thiểu rủi ro tốt hơn so với basel 1. Basel 2 đưa ra nhiều kỹ thuật hơn như hỗ trợ, đảm bảo, lập mạng lưới vị thế, , phái sinh tín dụng,…